Escrito por: Enio Fonseca

“Nos próximos 30 anos, a indústria precisará minerar mais minerais do que os humanos extraíram nos últimos 70.000 anos, para atender à demanda exponencial por minerais essenciais para a transição energética”- by EY

Considerações iniciais

Pretendemos neste artigo ampliar o acesso às informações contidas no documento original elaborado pela Consultoria Ernest Young, intitulado Os 10 principais riscos e oportunidades para empresas de mineração e metais em 2025*, escrito sob a liderança de Paul Mitchell líder sênior da empresa, e que pode ser acessado em sua versão original pelo site.

Este documento foi utilizado como única referência, devidamente mencionada, de forma a permitir que uma parcela maior da sociedade possa compreender a real importância da mineração para o Brasil e o mundo, em seus aspectos econômicos, sociais e ambientais, observado os riscos e oportunidades a ela associados.

A EY é uma das maiores organizações de serviços profissionais globalmente conectada e multidisciplinar.

Durante junho e julho de 2024, a EY entrevistou líderes seniores de mineração e metais em todo o mundo de organizações com pelo menos USD 1 bilhão em receita por meio de uma pesquisa on-line anônima. No total, 353 respostas exclusivas foram coletadas e tabuladas.

A amostra é formada por 35% de presidentes, vice-presidentes ou diretoria; 17% de conselheiros ou profissionais do nível C-Level; e 48% de líderes de departamentos, unidades de negócios ou grupo de commodities.

O Estudo avalia que os 10 principais riscos e oportunidades para empresas de mineração e metais em 2025 revelam que o setor está pronto para abraçar a transformação necessária para atender à crescente demanda em um sistema de energia em constante mudança, e pondera que os mineradores que fazem mudanças significativas e transformadoras em seus negócios podem remodelar seu futuro com confiança, acelerar caminhos para novos valores e obter vantagem competitiva.

Uma transformação significativa do setor, por meio de inovação, colaboração e agilidade, é fundamental para remodelar o futuro com confiança.

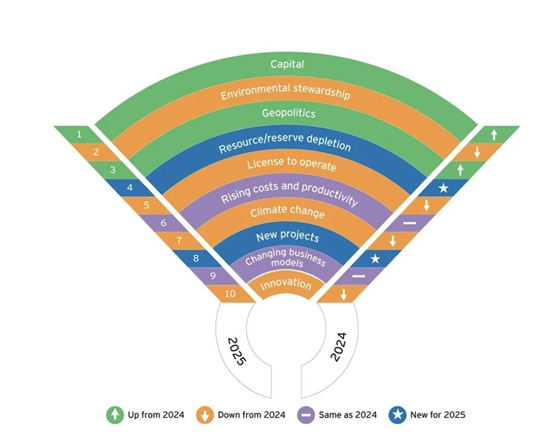

Os 10 principais riscos e oportunidades para empresas de mineração e metais em 2025 comparados com 2024

Quatro riscos saíram do top 10 nesta última pesquisa — governança, cyber, digital e força de trabalho — omissões que, de acordo com o Estudo, despertou alguns alertas. Para muitas empresas, os riscos e oportunidades apresentados por cyber e digital agora são parte integrante do negócio, não merecendo atenção especial. Mas a não priorização da governança foi inesperada e talvez mais preocupante, já que as mineradoras estão desenvolvendo novos projetos em países com uma supervisão regulatória potencialmente mais fraca. E a ausência do tópico sobre mão de obra do radar é particularmente preocupante quando o setor enfrenta desafios significativos para atrair e reter os talentos que sustentarão seu futuro.

As conclusões do Estudo

De acordo com o relatório, estes são 10 principais riscos e oportunidades na mineração:

1. Capital/Investimento

As mineradoras continuam enfrentando um maior escrutínio dos investidores sobre como o investimento é implantado, com um forte foco na disciplina de capital e nos retornos.

Nesse contexto, as empresas estão acelerando o crescimento e ampliando o valor por meio de fusões e aquisições (M&A), desmembrando ativos não essenciais ou ativos de alto crescimento. Em uma recente pesquisa EY CEO Outlook Pulse, todos os entrevistados do setor de mineração e metais disseram que planejam realizar alguma forma de transação nos próximos 12 meses. As empresas pesquisadas para o relatório dos 10 principais riscos e oportunidades de negócios nos disseram que também estão expandindo suas opções de financiamento, considerando uma média de quatro fontes de capital.

Com a probabilidade de as circunstâncias macroeconômicas desafiadoras continuarem, não surpreende que as mineradoras queiram considerar parcerias, joint ventures (JVs) ou integração para mitigar riscos em projetos de grande escala.

Mas possibilitar o investimento necessário para atender à demanda pode exigir mudanças mais fundamentais na abordagem do setor ao financiamento — pensando além do rendimento e investindo capital para criar valor a longo prazo.

-

Gestão ambiental

O “E” em meio ambiente, social e governança (do inglês ESG) é o foco principal das empresas de mineração, com evidências de um aumento significativo nos esforços para criar um legado ambiental positivo. Gestão de resíduos e hídrica continuam sendo uma prioridade, com nossa pesquisa mostrando que as mineradoras estão buscando projetos inovadores para capturar valor.

O impulso em direção à natureza positiva — a meta de deter e reverter a perda da natureza até 2030 — foi liderado pelo International Council of Mining and Metals (ICMM), e quase metade dos entrevistados dizem que estão confiantes em cumprir suas obrigações de natureza positiva. O conhecimento e a experiência de gestão sustentável da terra por comunidades indígenas as tornam parceiras essenciais no cumprimento dessas metas. Estima-se que um quarto da Terra esteja sob os cuidados das comunidades indígenas, e essas áreas estão em melhor forma ambiental do que outras.

-

Geopolítica

O nacionalismo de recursos continua aumentando, impactando as regras tributárias e os direitos de propriedade. O incentivo aos projetos de grande escala necessários para permitir a transição energética dependerá de os governos equilibrarem as metas atuais de receita nacional com os benefícios de longo prazo.

Possivelmente os mineradores precisem considerar diferentes abordagens para projetos em determinadas regiões. Por exemplo, JVs com empresas locais e licenciamento podem ajudar a reduzir o risco de investimentos.

-

Esgotamento de recursos e reservas (nova inserção)

As empresas de mineração devem continuar desenvolvendo maneiras melhores de extrair e otimizar minerais e metais essenciais para atender à crescente demanda e, ao mesmo tempo, proteger nosso meio ambiente.

Esse problema complicado é causado por fatores entrelaçados. O declínio dos teores de minério aumenta os custos de extração. Os orçamentos de exploração estão altos, mas os custos também, e menos descobertas estão sendo feitas.

As empresas de mineração estão considerando uma combinação de soluções, incluindo investimento em tecnologias que podem promover a exploração e melhorar a produtividade. Por exemplo, a tecnologia de lixiviação pode recuperar mais metais de minérios de baixo teor do que os processos tradicionais — por exemplo, a tecnologia Nuton da Rio Tinto pode atingir taxas de recuperação de até 85%.

-

Licença para operar

Aumentar o impacto na comunidade e a confiança dos povos indígenas continua no topo da agenda de mineradores e investidores. Em todo o mundo, comunidades e governos esperam que os mineradores façam mais para apoiar as comunidades no presente e deixar um legado positivo para o futuro.

As empresas que capacitam as comunidades indígenas como parceiras estão criando a base para relacionamentos de longo prazo e fortalecendo a marca. O fechamento de minas é outra oportunidade de fortalecer as relações com a comunidade e deixar um legado positivo, mas apenas 5% dos nossos entrevistados o veem como uma questão fundamental.

-

Aumento dos custos e da produtividade

Os mineradores continuam enfrentando altos custos, principalmente em relação à mão de obra e energia. As despesas com a força de trabalho são exacerbadas pela escassez de habilidades, afetando a produtividade e potencialmente elevando os riscos de segurança, à medida que pessoas menos qualificadas assumem funções.

Mais de um terço dos entrevistados concorda que o foco no ESG (e a pressão para cumprir as crescentes obrigações regulatórias) está desviando a produtividade. Isso destaca os benefícios de integrar métricas ambientais (por exemplo, intensidade de carbono) em medidas de produtividade mais amplas, para ajudar as empresas de mineração a obter benefícios mais amplos.

-

Mudanças climáticas

O escrutínio sobre as emissões dos Escopos 1 e 2 está crescendo, assim como a confiança das mineradoras em atingir as metas de redução, um resultado talvez parcialmente impulsionado pelo progresso nas operações de descarbonização. A intensidade das emissões do local da mina diminuiu cerca de 10% desde 2020, principalmente por meio do uso de energia renovável.3

As metas de Net-Zero possuem uma história diferente. Muitas empresas estão testando a produção de metais com baixo teor de carbono, mas a comercialização dessa tecnologia continua difícil, em parte devido aos custos, mas também à capacidade insuficiente do eletrolisador de hidrogênio. Por exemplo, produzir uma tonelada de aço com hidrogênio requer aproximadamente 300 MW de capacidade de eletrolisador funcionando continuamente; no entanto, a capacidade global atual acaba de atingir 1 GW.4 A parceria com fabricantes de equipamentos pode ajudar a acelerar a expansão de tecnologias inovadoras que serão essenciais para reduzir as emissões.

-

Novos projetos (nova inserção)

Nos próximos 30 anos, o setor precisará minerar mais minerais do que os humanos extraíram nos últimos 70.000 anos.5 Preencher a lacuna de demanda exige a superação de várias barreiras complexas para novos projetos. A burocracia regulatória está aumentando os prazos de entrega dos projetos. Os altos custos tornam as novas minas mais intensivas em capital, e a falta de trabalhadores qualificados significa que a entrega oportuna do projeto será mais desafiadora. Além disso, o aumento da taxa de royalties e impostos de mineração em alguns mercados pode ser uma barreira para novos projetos.

Os mineradores estão adotando diversas abordagens para superar esses obstáculos, incluindo a conexão com os stakeholders durante os estágios iniciais do projeto para resolver conflitos e agilizar as aprovações. A integração em toda a cadeia de suprimentos também pode agilizar as atividades da exploração à produção e permitir um planejamento de demanda mais preciso.

-

Mudando os modelos de negócios

Em sua busca por capturar mais valor, as empresas de mineração e metais estão reavaliando seus modelos de negócios, com muitas se concentrando nas oportunidades de sustentabilidade. Quase metade dos entrevistados estão considerando como integrar a reciclagem às operações, o que pode incluir o melhor uso da sucata ou o estabelecimento de redes de coleta.

Outras empresas estão explorando a integração em toda a cadeia de valor para acelerar a descarbonização e aproveitar novas receitas. Por exemplo, o investimento em fundição dá às mineradoras maior controle sobre as emissões e cria oportunidades ao oferecer produtos premium e mais limpos. Parcerias locais também podem criar valor organizacional e social de longo prazo.

-

Inovação

A mineração sustentável e econômica em grande escala não acontecerá sem inovação, especialmente à medida que os recursos se esgotam, os custos aumentam, o talento se torna escasso e as pressões ambientais aumentam.

Embora mais da metade dos entrevistados preveja mais investimentos em inovação nos próximos 12 meses, vemos muitos se concentrando em projetos de menor risco (ou seja, processamento). Apesar da necessidade de mais descobertas, apenas 30% dos entrevistados veem a inovação na exploração como tendo o potencial de causar um grande impacto.

A colaboração é parte integrante da inovação. Parcerias entre mineração, associações industriais e outros setores levaram a avanços que poderiam gerar benefícios econômicos e de sustentabilidade significativos. Existem alguns exemplos interessantes do setor trabalhando com outros, incluindo a colaboração entre Rio Tinto, BHP, Caterpillar e Komatsu para testar a tecnologia de grandes caminhões de transporte elétricos a bateria em Pilbara (Austrália Ocidental).6 Mas, apesar dessas iniciativas encorajadoras, 50% dos entrevistados ainda acreditam que não há colaboração suficiente para impulsionar a inovação no setor”.

Conclusão

A transformação rápida agora é urgente. Isso significa que 2025 deve ser um ano de ação para as mineradoras.

É hora de revisar e adaptar os modelos de negócios atuais, considerar novas abordagens e avançar com as parcerias e inovações que permitirão ao setor atender à demanda de maneira sustentável e otimizada.

Na avaliação do estudo, a piora das condições macroeconômicas, não apenas no Brasil como no mundo, tem tornado mais difícil o levantamento de capital para financiar as atividades das mineradoras, apesar da crescente necessidade de minerais essenciais para a transição energética.

Nesse cenário atual, as empresas estão separando ativos não essenciais das suas operações, movimento que, na avaliação da pesquisa, deve acelerar à medida que buscam formas de equilibrar seus portfólios para direcionar o capital de investimento para os projetos com maior potencial para os próximos anos, como os de minerais críticos.

Com o acesso a capital mais difícil, as mineradoras precisam investir em produtividade para fazer mais com seus recursos, com destaque para a força de trabalho, que tem se mostrado escassa, especialmente a mais qualificada para essa atividade de extrair o minério em condições mais desfavoráveis.

Fonte: EY

O autor

Enio Fonseca- Engenheiro Florestal, Senior Advisor em questões socioambientais, Especialização em Proteção Florestal pelo NARTC e CONAF-Chile, em Engenharia Ambiental pelo IETEC-MG, , em Liderança em Gestão pela FDC, em Educação Ambiental pela UNB, MBA em Gestão de Florestas pelo IBAPE, em Gestão Empresarial pela FGV, Conselheiro do Fórum de Meio Ambiente do Setor Elétrico, FMASE, foi Superintendente do IBAMA em MG, Superintendente de Gestão Ambiental do Grupo Cemig, Chefe do Departamento de Fiscalização e Controle Florestal do IEF, Conselheiro no Conselho de Política Ambiental do Estado de MG, Ex Presidente FMASE, founder da PACK OF WOLVES Assessoria Ambiental, foi Gestor Sustentabilidade Associação Mineradores de Ferro do Brasil . Membro do Ibrades, Abdem, Adimin, Alagro, Sucesu, CEMA e CEP&G/ FIEMG, Diretor de Meio Ambiente e Relações Institucionais SAM METAIS e articulista do Canal direitoambiental.com

Leia Mais

Fórum Econômico Mundial e o papel do Setor de Mineração e Metais

Atratividade da mineração. Um estudo realizado pelo IBRAM em parceria com a EY